面对持续变化的税务政策,“金税三期”的泰山压顶,关于发票,查账必查票、查案必查票、查税必查票。发票的重要性不言而喻,但是只有从业务前端进行规范才能杜绝潜在的风险。

2017-2018年度国家税务总局针对发票管理发布了多项规定,为提高经营效率降低发票税务风险,现作以下发票新规定要点汇总,供各业务部门进行参考学习。

一、发票取得检查要点

1.收取的增值税发票抬头除了提供本公司全称,还需提供本公司“纳税人识别号”,缺少“纳税人识别号”的增值税发票不能接收;

2.未加盖发票专用章的发票不能接收,发票专用章需清晰可辨,发票专用章不能用财务章或公章代替;

3.需如实填写发票内容,如有签订合同,发票内容应与签订合同名称一致;

4.发票内容不能笼统开具“办公用品”或“食品”等名称,需明细到“笔”、“剪刀”、“食用油”等,如发票内容过多不能在发票详列,需索取开票系统打印的清单(不能用A4纸打印),且清单需加盖发票专用章;

5.不可接收第三方发票,如付款给A不能接收B开具的发票;与A签订购销合同,不能接收B开具的发票;

6.2018年起增值税发票推行分类编码简称(详见下文示例),取得增值税发票需检查增值税编码是否正确,增值税编码错误将导致不能抵扣需退回重开,编码检查方法可详见附件1编码分类;

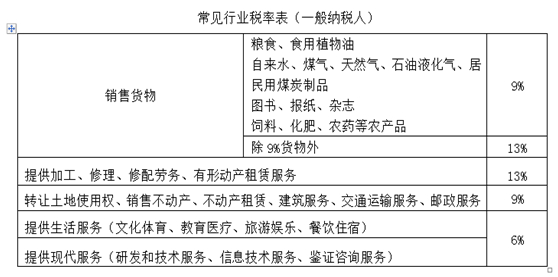

7.取得发票需检查税率是否正确,常见行业增值税税率详见下文税率表;

8.定额发票印章需是“国家税务局”监制,“地方税务局”监制发票不可接收;

9.不可购买发票进行报销,购买发票属于违法行为,发票取得需有真实的业务发生。

二、何时需要开增值税专用发票

增值税开票主体分为一般纳税人及小规模纳税人,一般纳税人可自行开具增值税专用发票,小规模纳税人一般不能自行开具专票,如需开具可要求其到税局代开。“营改增”后,大部分行业可以开具专票,由于增值税专用发票可以进行纳税抵扣,间接为公司创造效益,原则上应尽量取得增值税专用发票。

1.住宿费可开增值税专用发票;

2.餐费不需开具增值税专用发票(餐费进项税不能抵扣);

3.小规模纳税人一般情况下不能自行开具增值税专用发票,如采购金额较大或长期进行合作,可要求其进行税务局代开增值税专用发票。

三、示例讲解

示例1——常见行业税率

小规模纳税人增值税征收率一般情况下为3%,一般纳税人增值税税率随行业不同而有差异,以下为常见行业税率表:

示例2

针对上文“发票取得检查要点”第6点,即增值税发票于2018年开始推行分类编码简称,2018年以前开具内容为“工作服”,2018年起开具内容为“*服装*工作服”。同理,住宿发票以往开具内容为“住宿费”,2018年起修改为“*住宿服务*住宿费”;取得加油费发票,以往开具内容为“汽油”,2018年起修改为“*石油制品*汽油”。

取得一张错误的分类编码,如住宿费,开具内容开为“*石油制品*住宿费”将不能进行入账及认证抵扣,需退回重开。

四、财务部审核要求

1.不符合以上规定的发票,财务部将给予退票处理;

2. 公司原则上不能存在“替票”现象,存在“替票(用其他发票进行报销)”报销的,需另附一份《替票说明》一同审批报销,说明格式自定,对于缺少《替票说明》的“替票报销”予以退单处理;

3. 日常报销需以真实的公司业务为基础,不得弄虚作假,对于发现弄虚作假,报销事项与业务事实不符的,将严格按照公司惩罚制度进行处理。