个人所得税年终奖的计算方式主要分为单独计税与并入综合所得计税两种,不同情形下,两种计税方式的税负差异显著,合理选择可有效降低个人税负,以下将详细阐述两种计算方法及其适用场景,以助于个人做出最优税务决策。

一、单独计税方法

单独计税是指将年终奖独立于综合所得之外,单独计算应纳税额。其核心计算公式为:应纳税额=年终奖×适用税率−速算扣除数

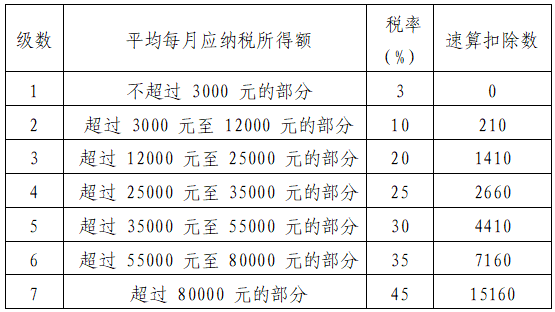

具体操作时,先将年终奖金额除以 12,得出月平均奖金金额,再依据该月平均奖金金额在对应的税率表中查找适用税率及速算扣除数,进而计算出应纳税额。

单独计税方式适用于年终奖金额较大的情形。当年终奖数额较高时,采用单独计税方法可显著降低适用税率,从而减少应缴纳的税款。例如,某员工年终奖为 60000 元,将其除以 12 得到月平均奖金为 5000 元,根据税率表,5000 元对应的税率为 10%,速算扣除数为 210 元,那么应纳税额计算如下:

应纳税额=60000×10%−210=5790元

若该员工选择并入综合所得计税,假设其综合所得适用的税率为20%,速算扣除数为 16920 元,则应纳税额会更高。

二、并入综合所得计税方法

并入综合所得计税是指将年终奖与工资薪金、劳务报酬等其他综合所得合并计算应纳税额。其计算公式为:综合所得应纳税额=(工资+年终奖−60000−专项扣除−专项附加扣除−其他扣除)×适用税率−速算扣除数

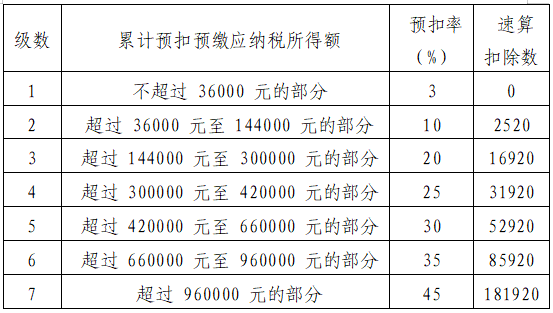

其中,60000 元为年度起征点(5000元/月×12个月),专项扣除、专项附加扣除以及其他扣除需根据个人实际情况确定。

并入综合所得计税方式适用于年薪较低,且扣除专项附加扣除后综合所得较低,甚至低于起征点的情形。例如,某员工全年工资为 130000 元,年终奖为 60000 元,专项扣除为 40000 元。若选择并入综合所得计税,应纳税额计算如下:应纳税额=(130000+60000−60000−40000)×10%−2520=6480元

而若选择单独计税,假设其单独计税后的应纳税额高于 6480 元,则并入综合所得计税更为优惠。

三、计税方式的优化选择

对于全年综合所得较高(如超过 20 万元)的个人,单独计税通常更为划算。由于其综合所得基数大,若将年终奖并入其中,可能会使适用税率大幅提高,导致应纳税额显著增加。

对于全年收入扣除专项附加扣除后低于 12 万元的个人,或者综合所得适用的税率较低的情况,并入综合所得计税可能更优惠。因为在这种情况下,即使将年终奖并入综合所得,也不会使综合所得超过起征点或适用较高税率,反而能充分利用起征点及专项附加扣除等优惠政策,降低应纳税额。

当年终奖金额接近税率临界点时,单独计税可能会因税率的突变而产生较大的税负差异。若年终奖分多次发放,需注意只能选择其中一笔适用单独计税。

综上所述,个人所得税年终奖的计税方式选择需根据个人的综合所得情况、专项扣除情况以及年终奖金额等因素综合考量。建议个人在进行税务决策时,可通过个税 APP 或专业税务工具进行模拟计算,对比两种计税方式下的应纳税额,从而精准选择出最适合自身情况的计税方式,以实现合法合规的税务筹划,降低个人税负。

来源:中国会计报公众号(https://mp.weixin.qq.com/s/2tToP87PoAVhDs7b8XGMdg)

报送单位:财务中心(计划财务部)